Generalidades de la contabilidad Matías Guinea

Generalidades de la Contabilidad.

Blog Matías Guinea

Tarea Contabilidad

Universidad Panamericana

Fecha Domingo, 28 de mayo

Temas:

Teoría básica de la contabilidad.

Fundamentos de contabilidad.

Ciclo contable.

Principios de contabilidad.

Relación contabilidad con otras ciencias.

Principio partida doble.

Proceso contable.

Teoría básica de la contabilidad:

La buena administración de recursos es esencial para alcanzar el éxito empresarial. Es por ello que, independientemente del área profesional en la que te desempeñes, es deseable que conozcas los principios básicos de la contabilidad. Hemos escrito esta guía para facilitar tu comprensión del tema. En ella revisaremos algunos de los procesos contables más importantes para un negocio y explicaremos cómo llevarlos a cabo.

Objetivos de la contabilidad

Ahora bien, el objetivo principal de la contabilidad empresarial (más allá del beneficio que puede darte como emprendedor) es mejorar la gestión de tus recursos económicos, humanos, materiales e intangibles. Así como llevar un registro claro de todas las transacciones que realiza tu empresa a lo largo de su actividad comercial: desde inversiones hasta alianzas, compras, beneficios y ganancias.

En términos más explícitos, la contabilidad empresarial busca:

- *Establecer un sistema ordenado y sistemático del ámbito contable.

- *Llevar un registro puntual de los movimientos económicos y financieros.

- *Ser capaz de brindar información financiera certera.

- *Facilitar la consulta de cualquier transacción o movimiento.

- *Analizar la eficacia de los movimientos y estrategias financieras llevados a cabo.

- *Clasificar las operaciones y movimientos financieros y económicos.

- *Realizar estimaciones productivas sobre el flujo o estancamiento monetario.

- Y, ¿Cuáles son las características de la contabilidad?

- Se basa en información cuantificable

- Parte de la objetividad

- Funciona a través de protocolos

- Adquiere sentido cuando su labor es continua

- Provee información monetaria

- Sus productos tienen una vida útil breve

- Se relaciona íntimamente con el espectro legal

- Comentario Personal: Para mi, la contabilidades tiene un enfoque muy detallado, y es muy fiel ya que te asegura que siempre estés en control de tus finanzas, sus objetivos van más allá de los simples números, ya que busca brindar transparencia, veracidad y confiabilidad en los registros financieros de una empresa.

- Bibliografía:

- https://blog.hubspot.es/sales/guia-contabilidad

que la contabilidad ha de darnos respuestas tanto a terceros

interesados en la gestión empresarial como a los propios

gestores. La importancia social de la contabilidad se hace

patente desde el momento que los intereses de la empresa no se

reducen a la de sus propietarios, sino a la sociedad a la que

está inmersa

Fundamentos de la contabilidad

Entidad Contable: la contabilidad reconoce a una entidad como una unidad separada de otras entidades y personas. Esto significa que los registros financieros se mantienen por separado para cada entidad, ya sea una empresa, una organización sin fines de lucro o una persona.

Devengo: El principio de devengo establece que los ingresos y los gastos deben registrarse en el momento en que se generan, independientemente de cuándo se generan, independientemente de cuándo se reciban o paguen en efectivo, esto implica que los registros contables reflejen las transacciones y eventos económicos en el período en el que ocurren, y no necesariamente en el momento en que se intercambia dinero.

Consistencia: Este principio requiere que una entidad utilice los mismos métodos contables y políticas de presentación de informes de un periodo a otro. La consistencia facilita la compatibilidad de los estados financiaros a lo largo del tiempo, lo que permite a los usuarios de la información financiera analizar y evaluar la evolución de una entidad.

Valor histórico en contabilidad: El principio del costo histórico establece que los activos y pasivos deben registrarse a su costo original de adquisición o producción. Si bien este principio no refleja necesariamente el valor de mercado actual de los activos, proporciona una base objetiva y verificable para la contabilización.

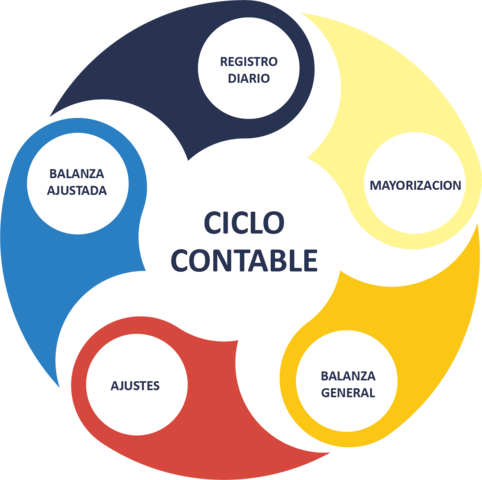

Ciclo Contable

Al igual que las vidas de las personas, las empresas están ceñidas a ciclos que rigen sus actividades e impactan en sus negocios. Estos ciclos tienen la duración de un año.

En el caso de la contabilidad, el ciclo contable es el registro de todas las operaciones financieras del negocio durante un periodo concreto, normalmente un año. Pero también puede haber ciclos de menor extensión, como los semestres o los trimestres que sirven para determinar la salud financiera de la empresa al momento. y tomar decisiones necesarias para compensar posibles desajustes.

Además, durante el ciclo contable, la compañía registra todas de forma cronológica cada transacción en el libro diario. De esta manera, se cuenta con información fiable para analizar la situación financiera en cada periodo.

Llevar un ciclo contable sano no es solo importante para las grandes empresas, sino también para proyectos empresariales que queramos llevar a cabo, y en el que se requiera manejo de capital.

Fases del ciclo contable

Dado el tiempo que dura un ciclo contable, y para poder definir de forma más precisa todos los datos que se recogen durante el mismo, este se divide en tres fases bien diferenciadas.

- Apertura: se realiza al momento de empezar el ejercicio para conocer la situación patrimonial, teniendo en cuenta el resultado del ciclo anterior. También se abre el nuevo ciclo contable tanto en el libro diario como el en libro mayor, en el que se registra todo el inventario que tiene la empresa.

- Movimiento: en esta fase del ciclo contable se procede a registrar todas las operaciones de la empresa en el libro diario. A saber: venta de mercancías, venta de suministros, aporte de capital y cualquier movimiento financiero de la empresa. Estas facturas deben quedar registradas de forma precisa para después hacer el análisis al momento del cierre del ciclo contable.

- Cierre: al final de año, que suele coincidir con el 31 de diciembre, todas las operaciones que se han ido registrando en el libro diario pasan al libro mayor. Luego se hacen los ajustes pertinentes, es decir, amortizaciones, reclasificaciones, conciliación de cuentas bancarias, calculo final de resultados… Y se cierra el ciclo contable para hacer el balance final.

Pasos del ciclo contable

Principios de la contabilidad:

¿Existe principios de contabilidad universales?

- Administración

- Economía

- Derecho

- Matemáticas

Administración

Se relaciona con la administración, porque ésta, se encarga de proporcionarnos en sus fases administrativas de planificación, organización, dirección y control empresarial procedimientos tendientes a conducir científicamente cualquier tarea o trabajo a realizarse entre las unidades administrativas que componen una empresa. Razón por la cual, aplicar a estas fases las normas de contabilidad coadyuvan a lograr una eficiente y eficaz administración de recursos financieros humanos, materiales para alcanzar objetivos y metas trazados anteladamente.

Economía

Derecho

El campo que abarca el derecho es bastante amplio, sin embargo la contabilidad específicamente se relacionada con las siguientes partes de éste:

- Derecho comercial

- Derecho tributario

- Derecho del trabajo

Derecho comercial

Derecho tributario

Derecho del trabajo

Se relaciona con el derecho del trabajo, porque ésta parte del derecho, se encarga de proporcionarnos normas que regulan actividades obrero-patronales desarrolladas en un determinado medio, mismas que deben ser reconocidas contablemente. En nuestro caso, estas disposiciones se encuentran tipificadas en Ley General del Trabajo. Razón por \a cual, tales disposiciones se reconocen contablemente, para cuantificar su impacto en los estados financieros.

El campo de las matemáticas es bastante amplio, sin embargo la contabilidad específicamente se relacionada con las siguientes partes de ésta:

- Cálculo

- Matemática financiera

- Estadística

- Matemática actuarial

Matemática financiera

Se relaciona con la matemática financiera, porque ésta parte nos proporciona fundamentos irrefutables referidos al cálculo de intereses (Simples y compuestos), descuentos, anualidades, rentas (Perpetuas y diferidas), valor actual neto, cesto uniforme capitalizable, etc. operaciones que se encuentran debidamente entrelazadas con la actividad contable. .Razón por la cual, los resultados de tales cálculos se reconocen contablemente para cuantificar su impacto en los estados financieros.

Cálculo

Se relaciona con el cálculo, porque ésta parte de la matemática proporciona fundamentos irrefutables sin los cuales no se podría llegar a realizar cuantificaciones en términos de unidades monetarias. Razón más que suficiente para considerar obvio poner en relieve tal relación.

Estadística

Se relaciona con la estadística (Descriptiva e inferencia) porque ésta parte nos proporciona fundamentos irrefutables referidos al cálculo de comparación con períodos anteriores y con el muestreo estadístico que nos permite realizar inferencias de universos amplios que demandaría agotables tareas de análisis contable. Razón por la cual, los resultados de tales cálculos nos dan la posibilidad de reconocerlos contablemente para cuantifica/ su impacto en los estados financieros.

Comentario personal: Para mi la contabilidad tiene vínculos significativos con diversas disciplinas, como las que ya puse, estas conexiones permiten un enfoque multidisciplinario en el análisis y la interpretación de la información financiera, la integración de conocimientos en diferentes campos en la contabilidad enriquece su comprensión y su aplicación y demuestra como se entrelaza con otras áreas para brindar una visión completa y precisa de la realidad empresarial.

Principio de partida doble:

¿Qué es una partida doble en contabilidad?

La partida doble se define como la dualidad económica en el área de la contabilidad y también toma presencia en la parte integral de la ecuación contable del patrimonio, donde define los resultados de dicha ecuación. Hace referencia en un segundo plano al sistema de registro donde él pertenece, junto con las siguientes operaciones contables:

- Haber: El haber se define como los recursos disponible.

- Debe: El debe son las alusiones de las fuentes de los recursos

Términos de registro en las partidas dobles

Tener en cuenta qué es una partida doble en contabilidad nos asegura saber manejar un registro de operaciones óptimo, sin embargo el sistema de partida doble debe contar con al menos dos cuentas, y que a la vez estas deban contener al menos lo siguiente:

- Nombre.

- Código.

- Valor negativo.

- Valor positivo.

Proceso Contable

La contabilidad es un proceso que proporciona información y datos financieros a la gerencia, que puede utilizar esta información para tomar decisiones.

El proceso contable es una forma sistemática de registrar y analizar información financiera con el fin de realizar un seguimiento de las actividades que ocurren durante un período específico. Es importante para las empresas porque les proporciona información precisa sobre su estado financiero.

Dicho de otro modo, un proceso contable puede definirse como aquel conjunto progresivo de etapas en materia financiera.

¿Cómo administrar el proceso contable de la empresa y mantener el control?

El proceso de contabilidad es una parte crucial de cualquier negocio. Es la columna vertebral de la empresa y no debe ser descuidada. Sin embargo, administrarlo puede ser una tarea desalentadora.

Algunos autores o contadores interpretan un proceso contable a su manera, sin embargo, la manera más habitual y detallada es la siguiente:

1.- Ordenar documentos: ello implica desde la recepción o emisión de todos los comprobantes de pago.

2.- Elaboración de registro de compras y ventas: las boletas, facturas, tickets o recibos por honorarios deberán ser registrados de forma cronológica en el registro que corresponda.

3.- Registrar los cobros y pagos: dentro del libro caja y bancos se deben registrar todos los ingresos o salidas de dinero que tuvo una empresa en un periodo determinado.

4.- Ingresar los asientos contables: por cada operación se debe elaborar los asientos contables dentro de un libro diario respetando el principio de partida doble de manera que los saldos del debe sean iguales a los del haber.

5.- Mayorizar: luego de registrar todos los asientos contables se debe mayorizar cada cuenta contable utilizada.

6.- Elaborar el balance de comprobación: los importes obtenidos después la mayorización se deben reflejar en el balance de comprobación, con el que luego se podrán elaborar los estados financieros.

Bibliografía: https://www.perucontable.com/contabilidad/que-es-el-proceso-contable-y-por-que-es-importante-conocerlo/

YouTubeMomento Contable · 2:01

Aquí dejo un breve video de una explicación del proceso contable, dura solamente 2 minutos.

Comentarios

Publicar un comentario